[VIP第1年] 指数:3

[VIP第1年] 指数:3

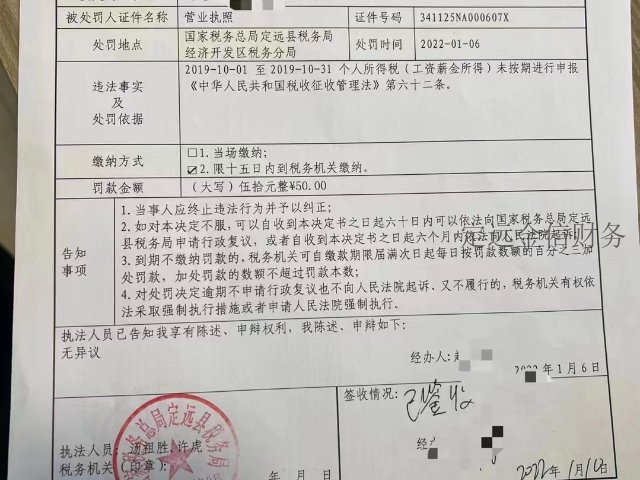

问:纳税人在2019年3月份从按月申报改为按季申报,需要提供什么资料?对享受增值税月销售额10万元以下免税政策有什么影响? 答:纳税人可以直接向主管税务机关申请变更纳税期限,无需提供资料。如果在3月份申请从按月申报变更为按季申报,将从4月份的税款所属期生效,二季度(4-6月份)的纳税申报在7月申报期办理。如果季度销售额不超过30万元,继续免征增值税。但纳税人此次变更纳税期限后,至2019年12月31日不得再变更纳税期限。 需要注意的是,纳税人变更纳税期限的实际申请时间不同,其变更后纳税期限的生效时间不同:如在季度***个月内申请变更纳税期限的,可自申请变更的当季起按变更后的纳税期限申报纳税;在季度第二、三个月内申请变更纳税期限的,申请变更的当季内仍按变更前的纳税期限申报纳税,自下季度起按变更后的纳税期限申报纳税。 如按月申报纳税的小规模纳税人,长安区小规模企业记账报税哪家专业,在季度***个月内申请变更为按季申报纳税,可自申请变更的当季起按季申报纳税,长安区小规模企业记账报税哪家专业,适用季度销售额不超过30万元的免税标准;如在季度第二、三个月内申请变更为按季申报纳税的,在申请变更的当季仍按月申报纳税,长安区小规模企业记账报税哪家专业,适用月销售额不超过10万元的免税标准,自下季度起按季申报纳税,适用季度销售额长安区小规模企业记账报税哪家专业

高管人员取得报酬,如何划分境内所得和境外所得? 答:按照个人所得税法实施条例规定,因任职、受雇、履约等在境内提供劳务取得的所得属于境内所得,但对担任董事、监事、高层管理职务的无住所个人(以下称高管人员),其境内所得判定的规则与一般无住所雇员不同。高管人员参与公司决策和监督管理,工作地点流动性较大,不宜简单按照工作地点划分境内和境外所得。对此,《公告》规定,高管人员取得由境内居民企业支付或负担的报酬,不论其是否在境内履行职务,均属于来源于境内的所得,应在境内缴税。对高管人员取得不是由境内居民企业支付或者负担的报酬,仍需按照任职、受雇、履约地点划分境内、境外所得。长安区小规模企业记账报税推荐

问:增值税免税标准提高后,其他个人发生销售不动产如何处理? 答:《***税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(***税务总局公告2019年第4号)明确其他个人销售不动产,继续按照现行政策规定征免增值税。比如,如果其他个人销售住房满2年符合免税条件的,仍可继续享受免税;如不符合免税条件,则应按规定纳税。 问:按季纳税的小规模纳税人,现要转让一间厂房,在申报过程中,除了按照申报系统提示填报不动产信息以外,还需要填报申报表相关栏次吗? 答:需要填报。小规模纳税人转让不动产,除了按照申报系统提示填报不动产信息以外,还应根据政策适用情况据实填写小规模纳税人申报表相关栏次,完整申报当期全部销售额。

小规模纳税人增值税月销售额免税标准提高到10万元以后,保险代理人为保险企业提供保险代理服务是否可以适用新的免税标准?保险企业为保险代理人汇总**税普通发票时,能否适用免税政策? 小规模纳税人增值税月销售额免税标准提高到10万元这项政策,同样适用于个人保险代理人为保险企业提供保险代理服务。同时,保险企业仍可按照《***税务总局关于个人保险代理人税收征管有关问题的公告》(***税务总局公告2016年第45号)相关规定,向主管税务机关申请汇总**税发票,并可按规定适用免税政策。

2019年提高增值税小规模纳税人免税标准适用于哪些小微企业? 根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)和《***税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(***税务总局公告2019年第4号)规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元;以1个季度为1个纳税期的,季度销售额未超过30万元的,免征增值税。此次提高增值税小规模纳税人月销售额免税标准,政策的适用对象是年应税销售额500万元以下、身份为小规模纳税人的纳税人。雁塔区小规模企业记账报税哪家专业

长安区小规模企业记账报税哪家专业

问:适用增值税差额征税政策的劳务派遣公司,目前是一般纳税人,如果2019年办理转登记为小规模纳税人,累计销售额该如何计算? 答:累计应税销售额计算,应按照《增值税一般纳税人登记管理办法》(***税务总局令第43号公布)的规定执行,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。而销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。此外,纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。长安区小规模企业记账报税哪家专业

西安通税财务咨询有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在陕西省西安市等地区的商务服务中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来通税财务和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!

文章来源地址: http://swfw.chanpin818.com/gszcfw/gngszc/deta_4603157.html

免责声明: 本页面所展现的信息及其他相关推荐信息,均来源于其对应的用户,本网对此不承担任何保证责任。如涉及作品内容、 版权和其他问题,请及时与本网联系,我们将核实后进行删除,本网站对此声明具有最终解释权。